Vai chegando ao fim um dos piores anos do último século. A pandemia do coronavírus destruiu famílias, empresas e expectativas. Com a iminência de uma vacina, contudo, e a proximidade do final do ano, só nos resta pensar na recuperação que virá no próximo ano. De modo a vislumbrar a mesma, uma boa base de dados para isso é o boletim Focus do Banco Central, que reúne as expectativas de mais de uma centena de instituições econômicas e financeiras. A análise completa da pesquisa faz parte do nosso Curso de Análise de Conjuntura usando o R.

O script começa, como de praxe, com os pacotes que utilizo.

library(rbcb) library(scales) library(tstools) library(tidyverse)

Na sequência, pegamos alguns dos indicadores disponíveis na base de dados do Focus.

data = get_annual_market_expectations(c('PIB Total', 'IPCA',

'Taxa de câmbio',

'Meta para taxa over-selic',

'Fiscal'),

start_date = '2019-01-01') %>%

replace_na(replace = list(indic_detail = 'Média'))

data$indic = ifelse(data$indic == 'Taxa de câmbio', 'Taxa de Câmbio',

data$indic)

data$indic_detail = ifelse(data$indic_detail == "Resultado Primário",

'Resultado Primário',

data$indic_detail)

Uma vez que os dados foram coletados, podemos gerar um gráfico como abaixo, que contém as expectativas para esses indicadores em 2021.

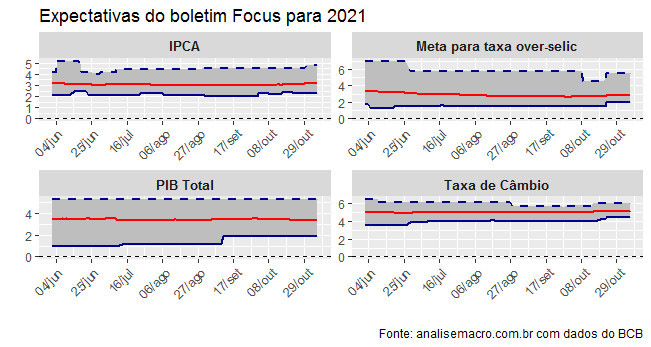

A mediana das projeções aponta para um crescimento de 3,3% no próximo ano, nada muito excepcional se comparado ao tombo verificado em 2020. Ademais, espera-se uma inflação comportada, próximo a 3,5%, algum aumento marginal na taxa básica de juros e câmbio ainda acima dos 5 R$/US$.

A mediana das projeções aponta para um crescimento de 3,3% no próximo ano, nada muito excepcional se comparado ao tombo verificado em 2020. Ademais, espera-se uma inflação comportada, próximo a 3,5%, algum aumento marginal na taxa básica de juros e câmbio ainda acima dos 5 R$/US$.

_______________

(*) A análise completa está disponível no nosso Curso de Análise de Conjuntura usando o R.