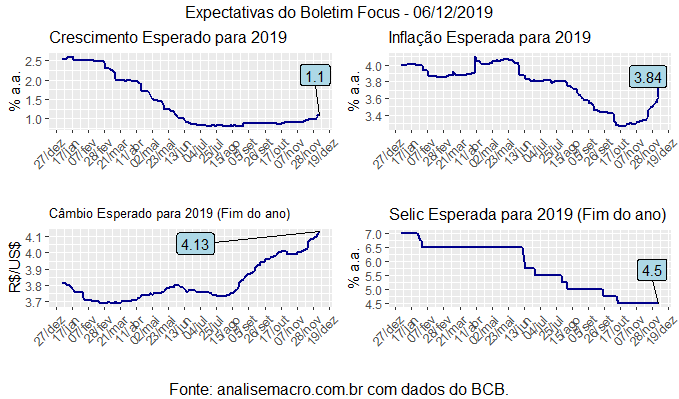

O boletim Focus divulgado hoje pela manhã pelo Banco Central trouxe correções importantes. Os choques recentes no grupo de alimentação do IPCA causou uma correção na inflação esperada para esse ano, de 3,52% para 3,84%. O crescimento esperado saiu de 0,99% para 1,1%, impulsionado pelo bom PIB do terceiro trimestre. Já o câmbio esperado para o final do ano segue sendo reajustado para cima. Agora, os analistas esperam um câmbio no final do ano de 4,15 R$/US$ (mediana) e 4,13 R$/US$ (média).

Mesmo com os choques que têm afetado a inflação nesse final de ano e a desvalorização do câmbio, os analistas ainda aguardam um último corte na taxa básica de juros de 50 pontos-base. O diagnóstico principal é que há espaço para acomodar esses choques, sem retirar a inflação da meta no curto prazo. Logo, o Banco Central não deveria sair do seu cenário básico de corte de juros.

A semana, por suposto, é marcada pela divulgação das vendas no varejo de outubro e da taxa básica de juros na quarta-feira, da PMS e do IBC-Br também de outubro na quinta-feira.

_____________________

(*) Isso e muito mais você aprende no nosso Curso de Análise de Conjuntura usando o R.

(*) Uma apresentação em RMarkdown do boletim Focus está disponível aqui.