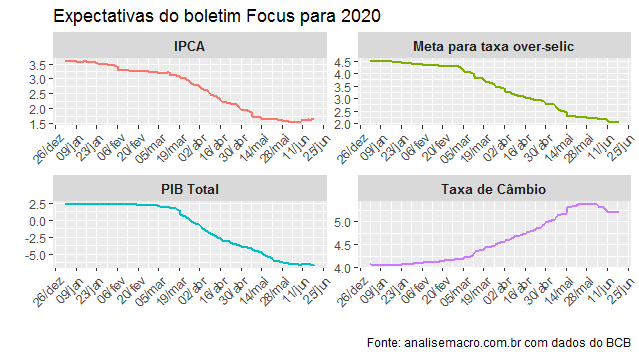

O boletim Focus divulgado agora há pouco pelo Banco Central trouxe uma boa notícia: as expectativas para a queda do PIB recuaram pela primeira vez desde o início da pandemia. Agora, o mercado espera -6,5%, contra -6,51% na semana passada. A magnitude, por óbvio, é irrelevante, importante que a expectativa média parece ter encontrado uma espécie de fundo do poço para a queda do PIB esse ano.

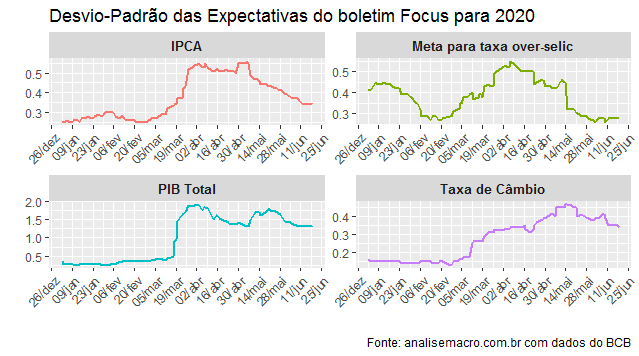

A inflação esperada para 2020 está em 1,64% e o câmbio esperado para o final do ano em 4,82 R$/US$. A Selic esperada para o fim do ano está em 2,05%. Abaixo, vemos também que houve um recuo no desvio-padrão das expectativas do boletim Focus, mostrando uma maior convergência das expectativas.

A ver se esse comportamento reflete uma tendência.

(**) Isso e muito mais você aprende no nosso Curso de Análise de Conjuntura usando o R.

_________________