O IGP-M é um índice de preços construído e divulgado pela Fundação Getúlio Vargas, como forma de monitorar o movimento de preços dos produtos em todos os seus estágios de produção. O IGP-M é composto por três indicadores, cada um representado um peso dentro do índice, sendo eles: IPA (60%), IPC (30%) e INCC (10%). No Relatório AM de hoje, iremos visualizar o movimento do IGP-M dentro do mês de novembro de 2021.

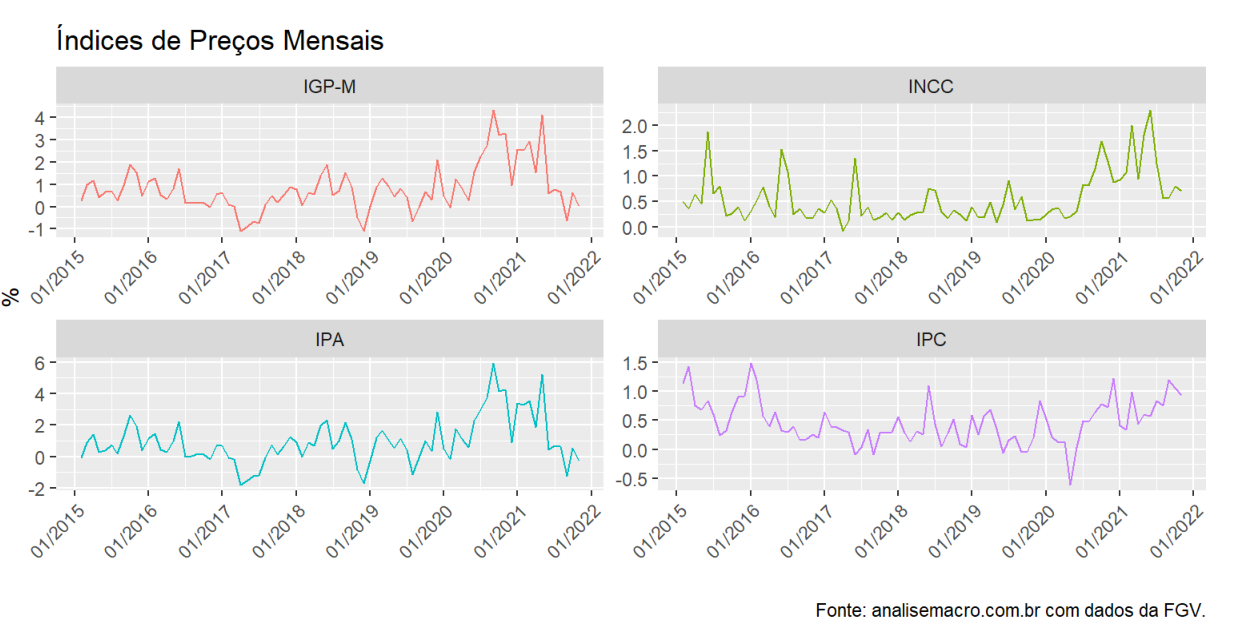

No mês de novembro, o IGP-M subiu 0,02% em relação ao mês de outubro. A desaceleração foi puxada, principalmente, pelo IPA, que na variação mensal, configurou uma queda de -0,29%, ao contrário dos outros índices, como no caso do IPC, que exibiu um aumento de 0,93% no mês de novembro, bem como o INCC, que subiu 0,71% no mês.

Podemos ver no gráfico abaixo o movimentos dos índices nos últimos meses.

No acumulado em 12 meses, o IGP-M exibiu uma variação de aproximadamente 17,9%. Apesar da diminuição nos últimos meses, temos ainda um valor alto, se comparado com os resultados acumulados nos últimos anos.

Podemos visualizar em conjunto a variação acumulada de todos os índices. Vê-se a queda do INCC e do IPA nos últimos meses, porém, há o aumento do IPC.

________________________

(*) Para entender mais sobre inflação e análise de conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.

________________________