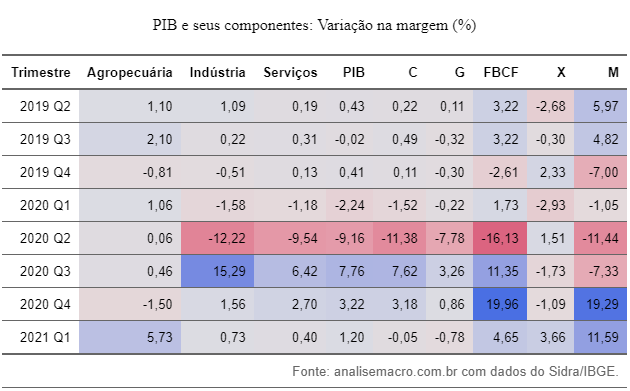

Como comentamos no nosso Relatório nº 2, a trajetória da inflação atual parece indicar uma espécie de estagflação, com nível elevado em conjunto com um nível de atividade ainda abaixo do usual. Esse resultado parece estar se revertendo aos poucos, com o resultado recente de crescimento do PIB, porém ainda consideramos que a inflação é, de modo geral, resultado de choques. Podemos ver os resultados recentes do PIB na tabela abaixo:

É evidente que o crescimento é puxado pelo crescimento da agropecuária e da exportação. Os setores de indústria e serviços aparentam ter estabilizado, condizente com os resultados do post de semana passada de nowcasting do PIB, que indica alta correlação entre o PIB e o consumo de energia. Como a evidência recente é de que o consumo de energia já está em patamares pré-pandemia, o crescimento da produção industrial através da recuperação utilização da capacidade instalada está perdendo espaço, tendo se realizado em maior parte no terceiro trimestre de 2020.

Ademais, mantemos a previsão que apresentamos de 0.709% para o IPCA mensal. Para chegarmos nela, utilizamos modelagem econométrica de ponta, como em todos os trabalhos aqui da Análise Macro. O valor final é combinação de 3 tipos de modelo, CSR, bagging e regressão lasso, tendo dezenas de variáveis explicativas disponíveis ao público geral como entradas. Com isso, desenvolvemos uma previsão de qualidade, e que pode ser reproduzida por qualquer aluno de nossos cursos.

________________________

Para aprender mais sobre inflação veja nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.