Debates envolvendo o processo de desinflação da economia brasileira preenchem as páginas dos principais jornais. A ideia geral é discutir se a atual política monetária contracionista é ou não eficiente para demover uma inflação acima de 6%. Bom, acho saudável qualquer tipo de debate, mas não sei se isso vale para a inflação, afinal as coisas nesse campo já estão razoavelmente bem estabelecidas na literatura. Principalmente no que diz respeito ao papel da credibilidade do banco central no processo de desinflação da economia. Duvida? Basta dar uma olhada na página 468 da edição de 1983 do meu livro-texto favorito de macroeconomia, Dinâmica Macroeconômica, de M.H. Simonsen. Diz o autor:

"Uma recessão temporária costuma ser o preço do combate à inflação, e isso pode ser explicado por duas razões. Primeiro, é possível que o governo anuncie sua disposição de frear a alta de preços, mas que ninguém nele acredite. Esse é o problema da credibilidade. Segundo, ainda que todos admitam a firmeza de propósitos do governo, muitos contratos de médio e longo prazo, assinados no passado, continuarão regidos pelas antigas expectativas de inflação. Esse é o problema da rigidez inflacionária".

Pois é. O artigo de Barro e Gordon (1983), que viria a ser a referência para a literatura sobre credibilidade monetária, acabara de sair do forno, mas Simonsen já se preocupava com ela em processos de desinflação. A ponto de colocar em um livro-texto - geralmente defasado em relação à literatura mais recente. Hoje, entretanto, ainda existem economistas que parecem ignorar o conceito, recorrendo à inúmeras teorias para explicar a manutenção de uma inflação resistente como a atual, como mostrou Gustavo Franco em coluna recente.

Eu acho válido discutir, por exemplo, problemas nos mecanismos de transmissão da política monetária ou ainda dar relevo ao processo de defasagem, causado, principalmente, pela rigidez de preços e salários, como citado por Simonsen. Agora achar que a inflação atual é causada pela melhor distribuição de renda ou pelos choques de oferta, em uma espécie de "autópsia do crime", parece coisa de quem ignora a literatura sobre política monetária dos últimos 30 anos.

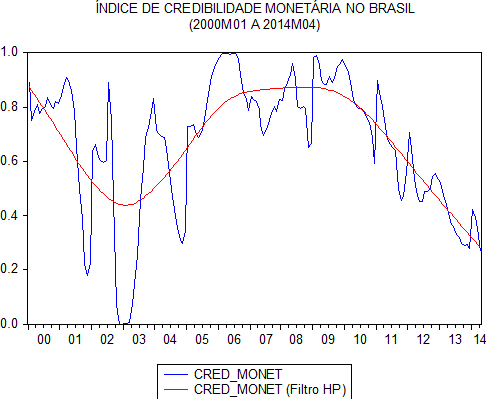

Especificamente em relação à credibilidade atual do banco central brasileiro, basta ilustrá-la por meio de um índice. Coloco abaixo o índice proposto por de Mendonça e Souza (2007), para que o leitor visualize como as coisas estão.

A ideia do índice é capturar desvios entre as expectativas e a meta de inflação. Quanto maior for o desvio, menor será o índice, que pode variar de 0 a 1, extremos incluídos. Observe, nesse sentido, que nos últimos anos esse índice tem mantido tendência de queda. Ou seja, a credibilidade do banco central junto ao público seria hoje menor do que no período anterior à crise - este um claro período de ganho de credibilidade.

Significa dizer, leitor, que sem credibilidade o orçamento de juros que o banco central deve empreender, para fazer a inflação convergir para a meta, deve ser sensivelmente maior. É o preço a se pagar hoje por ter sido temporalmente inconsistente em 2011 - ainda que isso seja sensivelmente difícil de se verificar empiricamente.

É justamente por isso que Simonsen chamava atenção para a recessão temporária ser um pouco (ou muito) pior sem credibilidade do governo. Afinal, se você não conta com a simpatia de quem, no final das contas, vai decidir o nível geral de preços, fica difícil, não é mesmo?

É por essas, e muitas outras, que processos de desinflação de uma economia deveriam ser tema de HPE e não de conjuntura econômica...