[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

A primeira parte do nosso Curso de Macroeconometria usando o R é dedicada a entender o organismo econômico por meio da estimação de quatro equações: uma Curva de Phillips, que representa o lado da oferta; uma Curva IS, que representa o lado da demanda; uma Paridade da Taxa de Juros, que representa o contato com o resto do mundo; e uma Curva de Reação do Banco Central. Nesse post, por suposto, ilustramos alguns resultados da estimação da Curva IS, utilizando dados brasileiros. Todos os códigos e orientações sobre como proceder a estimação no R são mostrados no nosso curso.

Metodologia e Dados

Com base em Blinder (1999), Bogdanski et al. (2000) e Walsh (2010), nós estimaremos a seguinte Curva IS:

(1)

onde  é o hiato do produto,

é o hiato do produto,  é o juro nominal,

é o juro nominal,  é a expectativa de inflação 12 meses à frente,

é a expectativa de inflação 12 meses à frente,  é a taxa de juros neutra e

é a taxa de juros neutra e  são as necessidades de financiamento do setor público. As séries que utilizaremos para estimar 1 são o PIB mensal do IBRE/FGV, o juro real ex-post (taxa Selic deflacionada pela inflação acumulada em 12 meses medida pelo IPCA), o juro real ex-ante (taxa Selic deflacionada pela expectativa de inflação medida pelo IPCA e acumulada em 12 meses) e a série de superávit primário acumulado em 12 meses controlado pelo PIB, com sinal trocado. Os dados brutos são importados abaixo.

são as necessidades de financiamento do setor público. As séries que utilizaremos para estimar 1 são o PIB mensal do IBRE/FGV, o juro real ex-post (taxa Selic deflacionada pela inflação acumulada em 12 meses medida pelo IPCA), o juro real ex-ante (taxa Selic deflacionada pela expectativa de inflação medida pelo IPCA e acumulada em 12 meses) e a série de superávit primário acumulado em 12 meses controlado pelo PIB, com sinal trocado. Os dados brutos são importados abaixo.

### Importar dados

data = read.table('data.csv', header=T, sep=';', dec=',')

data$date = as.Date(data![date, format='%d/%m/%Y') </pre> [/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="4_4"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/06/woold.png" show_in_lightbox="off" url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"] Antes de mais nada, precisamos criar algumas variáveis, não é mesmo? Para fazer esse exercício, primeiro vamos construir a variável <em>diferencial de juros</em>, que será o juro real ex-ante menos o juro neutro. O código abaixo faz os procedimentos necessários e ilustra a variável. <pre class="brush: r; title: ; notranslate" title=""> ### Criar juro neutro hp = hpfilter(data](data:image/svg+xml,%3Csvg%20xmlns='http://www.w3.org/2000/svg'%20viewBox='0%200%20585%20459'%3E%3C/svg%3E "Rendered by QuickLaTeX.com") expost, type='lambda', freq=14400)

neutro = hp$trend

expost, type='lambda', freq=14400)

neutro = hp$trend

![date, format='%d/%m/%Y') </pre> [/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="4_4"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/06/woold.png" show_in_lightbox="off" url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"] Antes de mais nada, precisamos criar algumas variáveis, não é mesmo? Para fazer esse exercício, primeiro vamos construir a variável <em>diferencial de juros</em>, que será o juro real ex-ante menos o juro neutro. O código abaixo faz os procedimentos necessários e ilustra a variável. <pre class="brush: r; title: ; notranslate" title=""> ### Criar juro neutro hp = hpfilter(data](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-5226d7150fca8f6140d94daa494ce561_l3.png "Rendered by QuickLaTeX.com") expost, type='lambda', freq=14400)

neutro = hp$trend

expost, type='lambda', freq=14400)

neutro = hp$trend

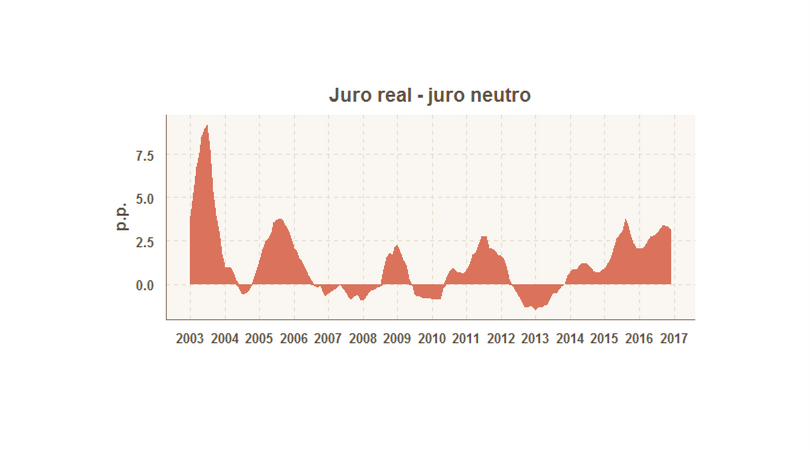

Abaixo, um gráfico do diferencial de juros.

O próximo passo é criar o hiato do produto. O código abaixo faz isso.

O próximo passo é criar o hiato do produto. O código abaixo faz isso.

hp2 = hpfilter(data$pib, type='lambda', freq=14400) hiato = hp2$cycle

Criado o diferencial de juros e o hiato do produto, podemos colocar os dados que utilizaremos em uma mesma estrutura.

hiato = ts(hiato, start=c(2003,01), freq=12)

diferencial = ts(diferencial, start=c(2003,01), freq=12)

data = ts(data[,-1], start=c(2003,01), freq=12)

is = ts.intersect(hiato, diferencial, data[,4])

colnames(is) = c('Hiato', 'DJuros', 'NFSP')

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/datascience.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][et_pb_text admin_label="Texto" background_layout="light" text_orientation="center" use_border_color="off" border_color="#ffffff" border_style="solid"]

Clique na figura para conhecer os cursos aplicados em R da Análise Macro!

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/04/painel.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/cursos-de-econometria/dados-em-painel/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][et_pb_text admin_label="Texto" background_layout="light" text_orientation="center" use_border_color="off" border_color="#ffffff" border_style="solid"]

Clique na figura para conhecer nosso novo curso de econometria

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Organizados os dados, podemos estimar 1 com a função dynlm do pacote de mesmo nome. O código abaixo faz isso.

modelo = dynlm(Hiato~lag(Hiato, -1)+lag(Hiato,-2)+lag(DJuros,-1)+ lag(NFSP,-1), data=is)

A tabela 1 traz os resultados da estimação. Observe que o coeficiente do diferencial de juros é de -0,11. Isso significa que um aumento de um ponto percentual no diferencial de juros, reduz o hiato do produto em -0,11. Ademais, observa-se que o mesmo é estatisticamente significativo. O coeficiente das necessidades de financiamento do setor público, por seu turno, não se mostrou estatisticamente significativo.

Essa seção do nosso Curso de Macroeconometria usando o R completou aquelas quatro equações vistas no modelo básico do Banco Central. Estimamos uma Curva de Phillips, uma Curva IS, uma Curva de Reação do Banco Central e uma equação de paridade da taxa de juros. Esperamos, com efeito, que todo esse trabalho de modelagem amplie os insights por trás da teoria macroeconômica.

[/et_pb_text][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/09/est.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/introducao-a-estatistica/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][et_pb_column type="1_2"][et_pb_code admin_label="Código"]<table style="text-align:center"><tr><td colspan="2" style="border-bottom: 1px solid black"></td></tr><tr><td style="text-align:left"></td><td><em>Dependent variable:</em></td></tr> <tr><td></td><td colspan="1" style="border-bottom: 1px solid black"></td></tr> <tr><td style="text-align:left"></td><td>Hiato</td></tr> <tr><td colspan="2" style="border-bottom: 1px solid black"></td></tr><tr><td style="text-align:left">lag(Hiato, -1)</td><td>0.969<sup>***</sup></td></tr> <tr><td style="text-align:left"></td><td>(0.077)</td></tr> <tr><td style="text-align:left"></td><td></td></tr> <tr><td style="text-align:left">lag(Hiato, -2)</td><td>-0.144<sup>*</sup></td></tr> <tr><td style="text-align:left"></td><td>(0.077)</td></tr> <tr><td style="text-align:left"></td><td></td></tr> <tr><td style="text-align:left">lag(DJuros, -1)</td><td>-0.110<sup>***</sup></td></tr> <tr><td style="text-align:left"></td><td>(0.041)</td></tr> <tr><td style="text-align:left"></td><td></td></tr> <tr><td style="text-align:left">lag(NFSP, -1)</td><td>0.024</td></tr> <tr><td style="text-align:left"></td><td>(0.046)</td></tr> <tr><td style="text-align:left"></td><td></td></tr> <tr><td style="text-align:left">Constant</td><td>0.177</td></tr> <tr><td style="text-align:left"></td><td>(0.139)</td></tr> <tr><td style="text-align:left"></td><td></td></tr> <tr><td colspan="2" style="border-bottom: 1px solid black"></td></tr><tr><td style="text-align:left">Observations</td><td>166</td></tr> <tr><td style="text-align:left">R<sup>2</sup></td><td>0.770</td></tr> <tr><td style="text-align:left">Adjusted R<sup>2</sup></td><td>0.764</td></tr> <tr><td style="text-align:left">Residual Std. Error</td><td>1.024 (df = 161)</td></tr> <tr><td style="text-align:left">F Statistic</td><td>134.416<sup>***</sup> (df = 4; 161)</td></tr> <tr><td colspan="2" style="border-bottom: 1px solid black"></td></tr><tr><td style="text-align:left"><em>Note:</em></td><td style="text-align:right"><sup>*</sup>p<0.1; <sup>**</sup>p<0.05; <sup>***</sup>p<0.01</td></tr> </table>[/et_pb_code][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_team_member admin_label="Pessoa" saved_tabs="all" name="Vítor Wilher " position="Data Scientist" image_url="https://analisemacro.com.br/wp-content/uploads/2011/03/vitorwilhergnews.png" animation="left" background_layout="light" facebook_url="https://www.facebook.com/vitor.wilher.9" twitter_url="https://twitter.com/vitorwilherbr" linkedin_url="https://www.linkedin.com/in/v%C3%ADtor-wilher-78164024" use_border_color="off" border_color="#ffffff" border_style="solid"]

Vítor Wilher é Bacharel e Mestre em Economia, pela Universidade Federal Fluminense, tendo se especializado na construção de modelos macroeconométricos, política monetária e análise da conjuntura macroeconômica doméstica e internacional. Tem, ademais, especialização em Data Science pela Johns Hopkins University. Sua dissertação de mestrado foi na área de política monetária, titulada "Clareza da Comunicação do Banco Central e Expectativas de Inflação: evidências para o Brasil", defendida perante banca composta pelos professores Gustavo H. B. Franco (PUC-RJ), Gabriel Montes Caldas (UFF), Carlos Enrique Guanziroli (UFF) e Luciano Vereda Oliveira (UFF). Já trabalhou em grandes empresas, nas áreas de telecomunicações, energia elétrica, consultoria financeira e consultoria macroeconômica. É o criador da Análise Macro, startup especializada em treinamento e consultoria em linguagens de programação voltadas para data analysis, sócio da MacroLab Consultoria, empresa especializada em cenários e previsões e fundador do hoje extinto Grupo de Estudos sobre Conjuntura Econômica (GECE-UFF). É também Visiting Professor da Universidade Veiga de Almeida, onde dá aulas nos cursos de MBA da instituição, Conselheiro do Instituto Millenium e um dos grandes entusiastas do uso do R no ensino. Leia os posts de Vítor Wilher aqui. Caso queira, mande um e-mail para ele: vitorwilher@analisemacro.com.br

[/et_pb_team_member][/et_pb_column][/et_pb_row][/et_pb_section]