[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

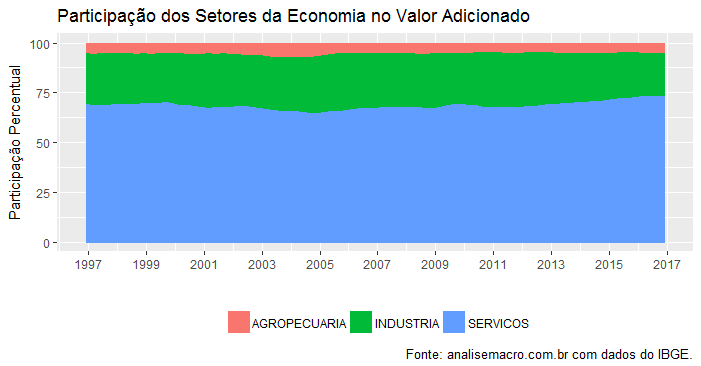

Com a divulgação do PIB essa semana (analisado aqui), podemos atualizar a participação dos três grandes setores da economia no valor adicionado (lembre-se que o PIB é calculado, pela ótica da produção como sendo o valor bruto de produção menos o consumo intermediário, isto é, o valor adicionado). No quarto trimestre de 2016, o setor de serviços foi responsável por 73,30% do valor adicionado, enquanto a indústria ficou com 21,24% e a agropecuária com 5,45%. O gráfico abaixo apresenta a evolução dessa participação ao longo do tempo.

Observa-se que o setor de serviços tem ganhado espaço no valor adicionado, tendo como contrapartida a perda de participação da indústria. Ademais, é importante lembrar que para chegar ao PIB propriamente dito, precisaremos adicionar os impostos, saindo assim de preços básicos para preços de mercado (ou do consumidor).

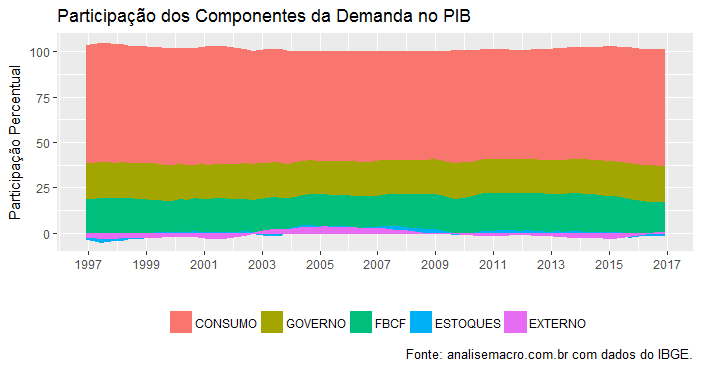

Podemos, a propósito, ver também a participação dos componentes da demanda, isto é, a famosa identidade

(1)

Onde  é o Consumo das Famílias,

é o Consumo das Famílias,  é o Investimento,

é o Investimento,  é o Consumo do Governo,

é o Consumo do Governo,  representa as exportações e

representa as exportações e  as importações. Lembre-se que aqui o investimento é dividido em Formação Bruta de Capital Fixo (FBCF) e Variação de Estoques. O gráfico é colocado abaixo.

as importações. Lembre-se que aqui o investimento é dividido em Formação Bruta de Capital Fixo (FBCF) e Variação de Estoques. O gráfico é colocado abaixo.

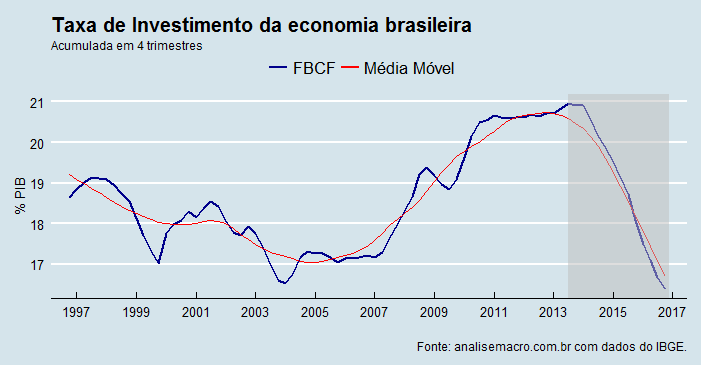

Observa-se que o Consumo das Famílias é o componente com maior participação, seguido do Consumo do Governo e do Investimento. A participação do Setor Externo (X-M) é residual na economia brasileira. No quarto trimestre de 2016, o consumo das famílias representou 64,01% do PIB, enquanto a FBCF foi de 16,38%. Abaixo, a propósito, colocamos um gráfico da taxa de investimento da economia brasileira.

Na margem, como ilustra a área hachurada, a FBCF despencou, causando uma queda da taxa de investimento...

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="1_3"][/et_pb_column][et_pb_column type="1_3"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/02/CLUBE.png" show_in_lightbox="off" url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][et_pb_column type="1_3"][/et_pb_column][/et_pb_row][/et_pb_section]