O elefante está se movendo: segurem seus cristais! A analogia tem sido repetida em muitas discussões de macroeconomia nos últimos meses. Desde que sinalizou o início do tapering, a redução dos estímulos à economia, os Estados Unidos têm provocado intensa volatilidade no mercado internacional. Notadamente, em relação às moedas de países emergentes, como o Brasil. A razão é simples: a redução das compras mensais de títulos públicos e privados pelo Federal Reserve, o banco central de lá, causa efeitos sobre a curva de juros. Os agentes entendem que o tapering é o primeiro ato da peça que levará, ao cabo, à elevação dos juros básicos, os fed funds, hoje entre 0% e 0,25%. Como esperam que os juros básicos irão aumentar, as taxas de juros mais longas (de 10, 20 ou 30 anos) se antecipam, sofrendo aumento no curto prazo, ceteris paribus. O tema me dá a oportunidade de escrever um pouco sobre comunicação dos bancos centrais e seu efeito sobre a curva de juros, usando os EUA como exemplo e, claro, comentar o impacto sobre o Brasil.

O elefante está se movendo: segurem seus cristais! A analogia tem sido repetida em muitas discussões de macroeconomia nos últimos meses. Desde que sinalizou o início do tapering, a redução dos estímulos à economia, os Estados Unidos têm provocado intensa volatilidade no mercado internacional. Notadamente, em relação às moedas de países emergentes, como o Brasil. A razão é simples: a redução das compras mensais de títulos públicos e privados pelo Federal Reserve, o banco central de lá, causa efeitos sobre a curva de juros. Os agentes entendem que o tapering é o primeiro ato da peça que levará, ao cabo, à elevação dos juros básicos, os fed funds, hoje entre 0% e 0,25%. Como esperam que os juros básicos irão aumentar, as taxas de juros mais longas (de 10, 20 ou 30 anos) se antecipam, sofrendo aumento no curto prazo, ceteris paribus. O tema me dá a oportunidade de escrever um pouco sobre comunicação dos bancos centrais e seu efeito sobre a curva de juros, usando os EUA como exemplo e, claro, comentar o impacto sobre o Brasil.

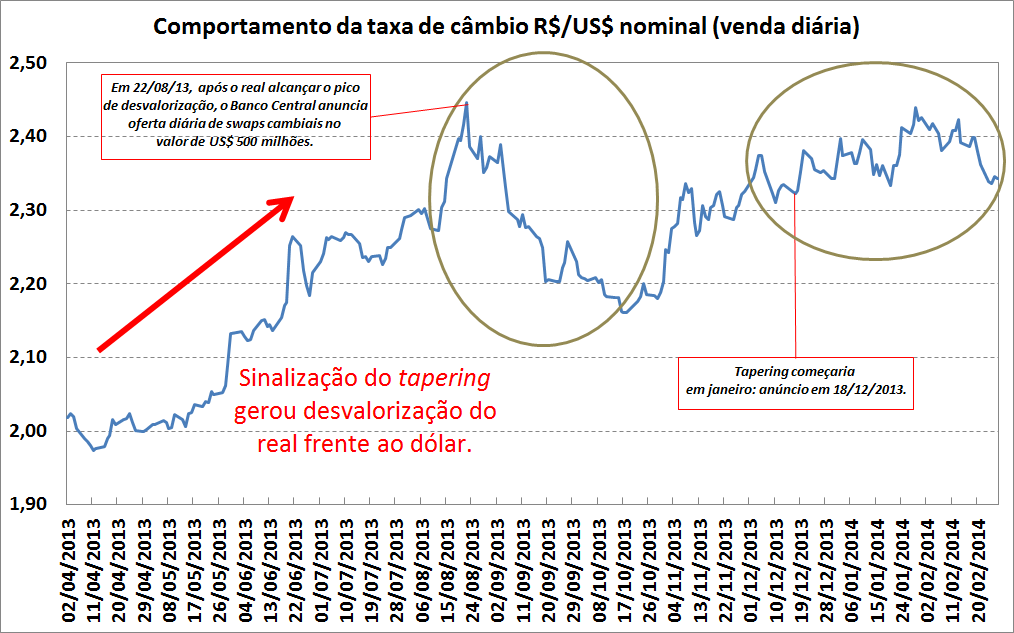

Antes de mostrar a causalidade entre a curva de juros norte-americana e o Brasil, vamos aos dados: o gráfico acima ilustra o impacto sobre a taxa de câmbio R$/US$ da sinalização do início do tapering, feita na reunião do FOMC (Federal Open Market Committee, o Comitê de Política Monetária deles) de maio de 2013 - ainda que a ata dessa reunião não tenha dado nenhum indicativo sobre quando iria começar a reduzir a compra de US$ 85 bilhões em títulos públicos e privados. Em 02/05/2013, o câmbio R$/US$ era de 2: em 22/08 chegou a 2,44. Nesse mesmo dia o Banco Central sinalizou a oferta diária de US$ 500 milhões em swaps cambiais (que eu expliquei o que são aqui). Esse instrumento, vale dizer, é um dos responsáveis pela redução da taxa de câmbio no segundo semestre, como mostra um dos círculos. Pelo gráfico é possível, então, perceber o contágio direto entre o que acontece com a política monetária norte-americana e o fluxo de investimentos no Brasil, pelo contágio sobre o câmbio. Então, vale explorar mais detidamente o caso norte-americano, em especial os dois momentos distintos da comunicação do Federal Reserve.

A sinalização da possibilidade do tapering, pelo então chairman do Federal Reserve, Ben Bernanke, em maio, gerou um clima de aflição nos mercados internacionais, com o impacto sobre o câmbio R$/US$ visto acima. Um exemplo bastante interessante, diga-se, de como a comunicação dos bancos centrais se tornou importante, como notou, por exemplo, M. Woodford em paper apresentado em Jackson Hole, no final de 2012. Dado que os juros básicos encontram-se no limite mínimo, instrumentos não convencionais de política monetária, como o forward guidance (a sinalização sobre a trajetória futura da taxa básica de juros) e o quantitative easing (a compra de títulos de longo prazo, sejam públicos ou privados) tornaram-se extremamente importantes.

Em particular, como funciona a causalidade entre o tapering, a elevação das taxas de juros de longo prazo e o contágio sobre o Brasil?

Para ilustrar o raciocínio eu vou recorrer a dois trabalhos do economista Alan Blinder. O primeiro é um artigo publicado em 2008, titulado Central Bank Communication and Monetary Policy: a survey of theory and evidence. Nele, Blinder e outros autores exploram a relação existente entre a expectativa sobre as taxas básicas futuras e as taxas de juros de longo prazo. Essa relação pode ser ilustrada pela equação abaixo:

![]()

A taxa de juros de um período n qualquer, R, será a média da taxa de juros básica, r, com as expectativas sobre essa taxa (os r com e de "esperado") nos subsequentes períodos até n (com as respectivas ponderações, em casos menos simplificados). Vale citar, nesse aspecto, o comentário feito pelos autores logo em seguida:

"A particularly extreme case arises when interest rates get close to their zero lower bound. As long as the current overnight rate is stuck at or near zero, central bank communication about expected future rates becomes the essence of monetary policy" (grifo nosso).

A parte em negrito faz o link para onde quero chegar. A comunicação do Banco Central sobre o futuro da taxa básica de juros (o r da equação acima) afeta as expectativas dos agentes sobre essa taxa (o r com o e de "esperado" da equação) e essas causam aumento/redução das taxas longas (o R da equação acima). Como Blinder explica em outro trabalho, Central banking theory and practice, a política monetária tem efeitos macroeconômicos apenas até o ponto em que consegue afetar os preços do mercado financeiro que, de fato, importam: as taxas de juros longas. Nesse aspecto, dado que as taxas de juros longas nada mais são do que uma média ponderada de taxas curtas esperadas, as expectativas sobre o comportamento futuro dos bancos centrais contém a ligação entre taxas longas e curtas. Em outros termos, poucas operações reais se baseiam na taxa básica de juros, de fato. As taxas que importam para consumo e investimento são as taxas de juros longas e essas refletem o que ocorre com a taxa básica essencialmente pelo canal expectacional: o comportamento esperado pelos agentes para as taxas curtas é que dão o tom para a trajetória das taxas de juros longas.

Nesse sentido, as expectativas dos agentes sobre a curva de juros podem facilitar ou dificultar o trabalho do Banco Central. Sendo mais claro, a estratégia ótima do Federal Reserve seria reduzir os estímulos à economia norte-americana ao mesmo tempo que consegue segurar o aumento das taxas longas. Isto porque, acaso essas taxas disparem, a política monetária se torna efetivamente contracionista, em um ambiente onde a recuperação da economia ainda está cercada de dúvidas. Como evitar que isso ocorra?

A parte em negrito do texto do Blinder (e outros) dá a pista. É preciso comunicar corretamente a trajetória futura da taxa básica, em um ambiente onde ela se encontra no limite mínimo. É isso que Woodford explora em seu paper: o forward guidance. Em outros termos, a sinalização da trajetória futura da taxa básica. Acaso o forward guidance consiga influenciar as expectativas dos agentes, eles esperarão que a taxa básica permaneça no limite mínimo por tempo suficientemente prolongado e não pressionarão, desse modo, as taxas longas, o que será benéfico tanto para consumo quanto para investimento. Como se vê, leitor, a comunicação do Banco Central passa a ter papel extramemente relevante nos tempos atuais.

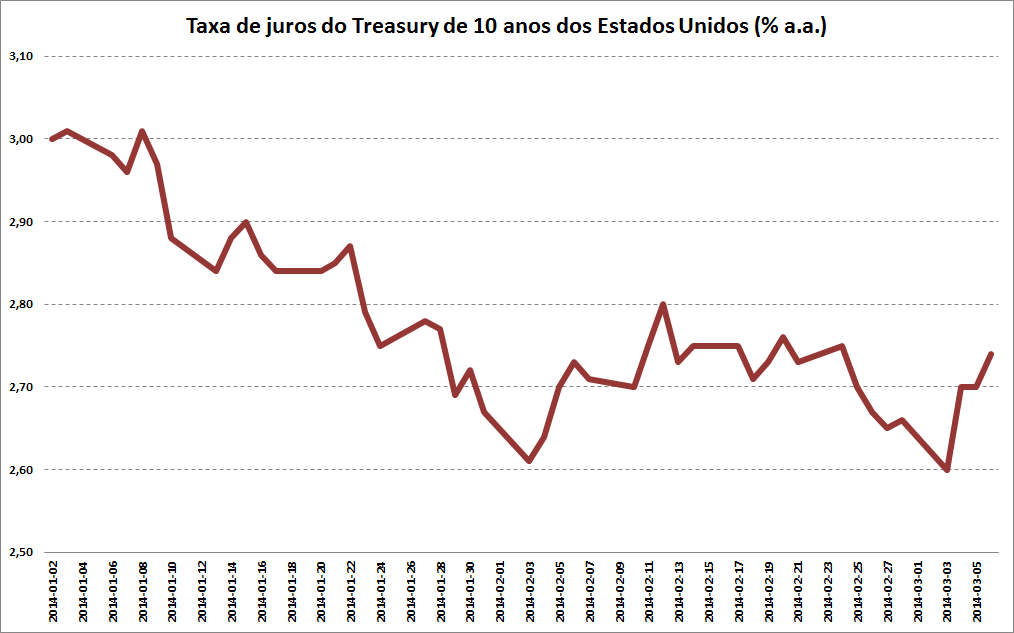

Dito isto, como tem se comportado a comunicação do Federal Reserve nos últimos meses? Bom, como disse anteriormente, a sinalização de Ben Bernanke em maio não ajudou muito. O mercado entendeu que o tapering começaria em setembro. Com a redução dos estímulos, o próximo passo da autoridade monetária seria, naturalmente, aumentar a taxa básica. E isso foi precificado pelo mercado com o aumento das taxas longas, dada a equação ilustrada acima. O gráfico abaixo mostra o comportamento da taxa de 10 anos do tesouro norte-americano, bem como a reação do governo brasileiro via oferta de swaps cambiais. Vale notar que a barra em amarelo do gráfico era uma projeção. Hoje, pela nota de política fiscal divulgada pelo banco central brasileiro, o estoque de swaps cambiais já está na casa de US$ 200 bilhões.

A taxa de juros do treasury de 10 anos saiu de 1,76% em abril para 2,81% em setembro de 2013, ilustrando a expectativa do mercado pelo início do tapering. Ainda que, fique claro isso, não tenha sido dito nada nas atas do Federal Reserve sobre o início do fim dos estímulos. A comunicação do banco central, se estava comprometida com o forward guidance, a sustentação da taxa básica em patamares mínimos, deveria ter esclarecido esse ponto em seus documentos oficiais. Não fazê-lo causou a disparada das taxas longas, o que, hipótese, pode ter contaminado consumo e investimento, aguardadas as defasagens envolvidas. Em outros termos, a política monetária foi contracionista durante um período considerável do ano por um "erro" de comunicação.

Esse "erro" de comunicação, entretanto, parece ter sido internalizado pelo Federal Reserve. Na reunião de 18/12, o comunicado do FOMC optou pelo gradualismo: os incentivos à economia começariam a ser reduzidos a partir de janeiro desse ano, em US$ 10 bilhões mensais. E assim foi: na reunião de janeiro outra sinalização de mais US$ 10 bilhões. Ademais, as reduções seriam pautadas pelos dados da economia, notadamente pelo mercado de trabalho. O target de 6,5% de taxa de desemprego deveria ser acompanhado de outros indicadores qualitativos, como número de admissões mensais e declínio da taxa de participação. Nessa nova fase da comunicação, a taxa básica de juros só sofrerá elevação quando não existirem dúvidas de aceleração do crescimento. As taxas longas responderam o novo momento, como mostra o gráfico abaixo.

Ao longo desse início de 2014 a taxa de juros do treasury de 10 anos tem recuado, o que configura uma política monetária expansionista, como quer o Federal Reserve. A despeito, diga-se, da redução das compras de títulos públicos e privados lastreados em hipótecas. Justamente por esse comportamento das taxas longas norte-americanas é que a taxa de câmbio R$/US$, como mostra o primeiro gráfico lá em cima, tem se mostrado "mais comportada".

Em assim sendo, o futuro da política monetária norte-americana, isto é, o mandato de Janet Yellen a frente do Federal Reserve, será pautado pela comunicação. Acaso ela tenha sucesso em comunicar a trajetória futura da taxa básica de juros, o aumento das taxas longas será suave, o que permite menos volatilidade em países emergentes como o Brasil. Do contrário, se a comunicação do Federal Reserve não for eficiente, as taxas longas dispararão, o que levará investidores a saírem de países como o Brasil, causando desvalorização de suas moedas frente o dólar e seus consequentes impactos macroeconômicos. Desse modo, a comunicação do Federal Reserve é um aspecto de suma importância na conjuntura recente.