Daqui a algumas horas o Comitê de Política Monetária (Copom) torna pública a decisão sobre os juros básicos, a Selic. Na expectativa do mercado está, agora, de volta à cena a manutenção do ritmo de 50 pontos-base, devido, principalmente, ao IPCA divulgado na última sexta-feira. Essa expectativa, entretanto, não é unânime: há quem ainda trabalhe com o cenário de redução do ritmo de aumento, para 25 pontos-base. A despeito dessa discussão, importante para balizar as expectativas de inflação dos agentes, sobre o grau do ajuste, os problemas na condução da política monetária brasileira são frutos do erro de diagnóstico feito lá em agosto de 2011, na 161ª reunião.

Daqui a algumas horas o Comitê de Política Monetária (Copom) torna pública a decisão sobre os juros básicos, a Selic. Na expectativa do mercado está, agora, de volta à cena a manutenção do ritmo de 50 pontos-base, devido, principalmente, ao IPCA divulgado na última sexta-feira. Essa expectativa, entretanto, não é unânime: há quem ainda trabalhe com o cenário de redução do ritmo de aumento, para 25 pontos-base. A despeito dessa discussão, importante para balizar as expectativas de inflação dos agentes, sobre o grau do ajuste, os problemas na condução da política monetária brasileira são frutos do erro de diagnóstico feito lá em agosto de 2011, na 161ª reunião.

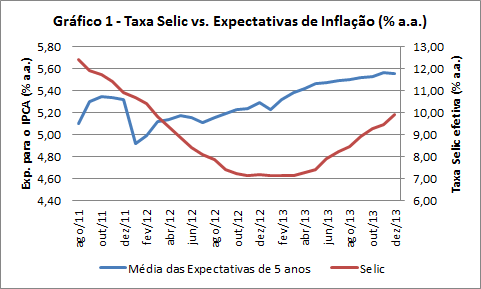

A opção por reduzir os juros reais, abaixo de 2% ao ano, em uma economia com pleno emprego do fator trabalho, desancorou de vez as expectativas de inflação, como pode ser visto no gráfico acima. Nele é possível verificar que a expectativa no mês j para a inflação média dos próximos cinco anos encontra-se não apenas elevada, fora do centro da meta, como em ascensão. Sendo essas expectativas um importante canal de transmissão da política monetária - em alguns modelos, o principal -, o fato do Banco Central "ignorá-las" torna o seu próprio trabalho menos produtivo.

Dito isto leitor, é importante ressaltar que nenhum economista sério é a favor de termos juros reais elevados. O problema que muitos na profissão estão chamando atenção desde algum tempo é que esse erro de diagnóstico lá atrás força agora uma postura mais conservadora da política monetária, isto é, maior elevação da taxa básica visando ancorar novamente as expectativas de inflação. Isto porque, como o próprio Banco Central deixou claro no último relatório de inflação, nem no 4º trimestre de 2015, com juros nesse patamar, a inflação efetiva converge para o centro da meta, de 4,5%. É um sinal inequívoco de que os juros nesse patamar são incoerentes com inflação estável.

Em outros termos, a decisão de hoje do Copom é um reflexo desse erro de diagnóstico: optar por reduzir o ritmo de ajuste hoje, após a divulgação de inequívoca resistência inflacionária no IPCA de 2013, será um tiro no pé. Esperamos que a autoridade monetária haja de forma autônoma, frente a esse cenário. A aguardar.