Nas últimas semanas, tenho comentado nesse espaço sobre o processo inflacionário consolidado e sobre a condução da política monetária. Vivemos uma tempestade perfeita nessa área, com diversos choques atuando sobre o organismo econômico, que tem contaminado outros preços, como mostram os núcleos de inflação. Nesse cenário adverso, sujeito a relâmpagos e trovões, temos visto um Banco Central completamente atrás da Curva, tentando dar conta da desancoragem de expectativas. Ontem, em mais um aumento de juros, dessa vez de 100 pontos-base, o Comitê de Política Monetária continuou sinalizando o caminho de aperto monetário nas próximas reuniões.

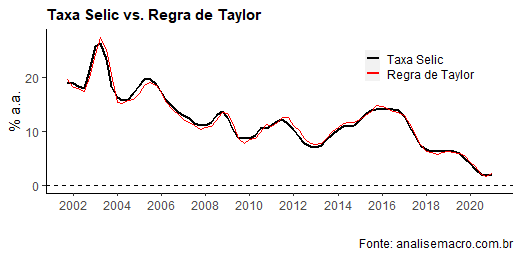

O trabalho não é fácil. Se de um lado a inflação pegou no breu, do outro a atividade segue ainda bastante incerta. Como se sabe, o Banco Central olha tanto para o desvio das expectativas de inflação em relação à meta quanto para o hiato do produto, a diferença entre o PIB efetivo e o PIB potencial. Podemos, inclusive, mostrar essa reação da autoridade monetária através da estimação de uma Curva de Reação ou Regra de Taylor, para fazer alusão ao paper seminal de John Taylor, de 1993 - como fazemos no Curso de Macroeconometria usando o R.

A equação abaixo traz uma forma reduzida desse tipo de modelo, que inclui um coeficiente de suavização da taxa de juros.

(1)

Basicamente, a regra de Taylor a ser estimada relaciona a taxa básica de juros às suas próprias defasagens - de modo a incorporar a suavização da taxa de juros ao longo do tempo e, econometricamente, previnir autocorrelação nos resídios -, a diferença entre a inflação projetada e a meta de inflação e uma medida de hiato do produto.

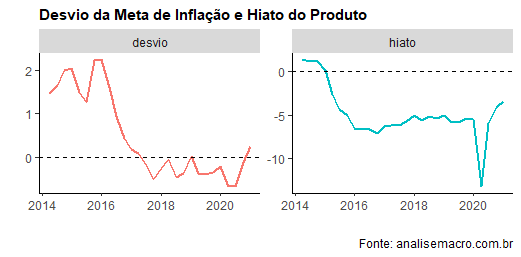

O modelo estimado mostra que o Banco Central reage tanto ao desvio da expectativa de inflação em relação à meta quanto ao hiato do produto. As expectativas de inflação, por um lado, têm se elevado, refletindo basicamente o descolamento da inflação observada. Já o hiato, a despeito de ainda estar aquém do nível de equilíbrio, também vem se fechando nos últimos trimestres.

Justamente por esses motivos, o Banco Central vem elevando a taxa básica de juros no curto prazo.

A pergunta de um milhão de dólares - já que o real não está valendo muita coisa - é até quando.

Para responder essa pergunta, temos que colocar no jogo a taxa de juros neutra ou de equilíbrio da economia. O juro neutro é aquele que fecha o hiato do produto. Nesse momento, dada a desancoragem das expectativas, é esperado que o Banco Central, inclusive, coloque a taxa básica de juros acima do juro neutro, por um tempo. Como, diga-se, já sinalizou.

O juro neutro hoje no Brasil está entre 7% e 8%, a considerar o seu valor nominal.

Ou seja, o Banco Central deve chegar no juro neutro no final do ano, o que implica em mais dois aumentos na taxa básica de juros. Um de 100 pontos-base e outro de no mínimo 75 pontos-base.

E não vai parar por aí.

A expectativa, com base nos modelos, é de que o Banco Central prossiga com o aumento de juros em 2022.

Colabora para esse cenário a incerteza quanto às chuvas, que deve continuar pressionando o preço de energia elétrica, item que tem bastante influência sobre todos os preços da economia.

Também colabora para esse cenário, o caos fiscal, de difícil resolução no curto prazo.

Para ser honesto, de difícil resolução nos próximos anos.

Em resumo, portanto, a expectativa é que o Banco Central leve o juro básico até algo em torno de 9% ao ano no início de 2022.

A conferir o que vai ocorrer com a inflação.

________________________

(*) Para entender mais sobre política monetária, confira nosso Curso de Teoria da Política Monetária.

(**) Para aprender a estimações equações como a Regra de Taylor, veja nosso Curso de Macroeconometria usando o R.