Em 31 de agosto de 2011, alegando ventos deflacionários vindos do exterior, o Banco Central liderado por Alexandre Tombini surpreenderia o mercado ao reduzir a taxa básica de juros de 12,5% para 12% ao ano. A decisão daria início a um cavalo de pau na política monetária, o que estava em linha com a promessa de campanha da então presidente da República, Dilma Rousseff de levar o juro real para abaixo de 2%. O problema, como se veria mais tarde, era combinar essa queda dos juros com a inflação.

Para ilustrar, importamos abaixo a taxa básica de juros e a inflação com o pacote Quandl, bem como criei a meta de inflação para o período.

library(Quandl)

library(ggplot2)

library(scales)

library(gridExtra)

library(magrittr)

inflacao = Quandl('BCB/13522', order='asc', start_date='2007-01-01')

selic = Quandl('BCB/4189', order='asc', start_date='2007-01-01')

meta = c(rep(4.5, length(inflacao$Value)-10), rep(4.25, 10))

inflacao = cbind(inflacao, meta)

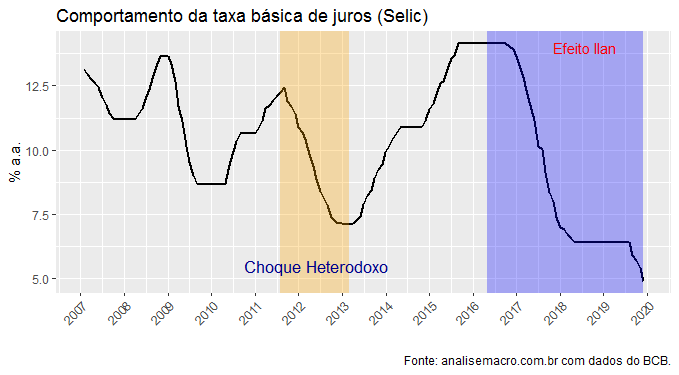

O gráfico a seguir ilustra o comportamento da taxa básica de juros, chamando atenção para o choque heterodoxo liderado por Alexandre Tombini e para a queda da taxa com Ilan Goldfajn à frente do Banco Central.

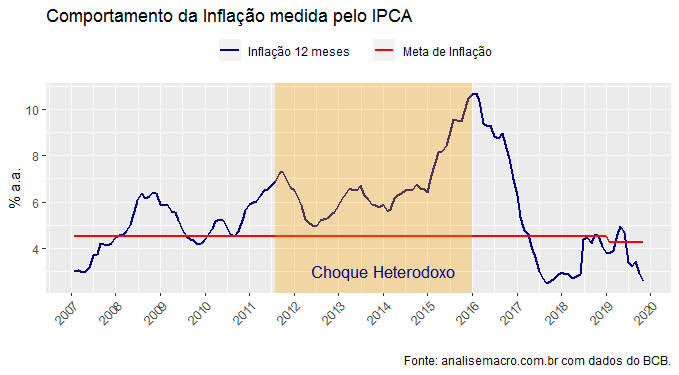

O início da queda abrupta da taxa de juros fica nítido na parte laranja hachurada. O efeito líquido disso foi uma inflação em aceleração nos períodos seguintes, como pode ser visto no gráfico a seguir.

Ao longo do período em que a taxa básica de juros era mantida artificialmente baixa, o governo controlava os preços chamados de administrados, em uma tentativa de usar mecanismos não monetários para controle da inflação. Como se vê, a estratégia heterodoxa não daria certo, levando a inflação para dois dígitos.

A convergência da inflação para a meta só seria possível graças ao bom trabalho de Ilan Goldfajn à frente da autoridade monetária a partir de meados de 2016, que não cedeu à tentação de ajustar a meta de inflação em 2016, mantendo os juros constantes até o final do ano. Sua gestão colheria os frutos logo adiante, com a espinha inflacionária quebrada, permitindo uma queda de juros sustentada.

Esse episódio mostra de forma inequívoca que, (1) a tese heterodoxa de controle não monetário da inflação se mostrou errada e (2) a gestão ortodoxa da política monetária permitiu que a inflação convergisse para a meta e ocorresse queda dos juros para as mínimas históricas. Tomare que tenhamos aprendido com esse episódio...

_____________

(*) Os códigos completos do exercício estarão disponíveis logo mais no Clube do Código.