Na semana passada, mostrei como coletar e tratar os dados do boletim Focus do Banco Central sobre expectativas de mais de 100 instituições a cerca de diversas variáveis macroeconômicas. Essa análise do boletim Focus conta, inclusive, com um script de R no nosso Curso de Análise de Conjuntura usando o R. De fato, tenho o costume de toda segunda-feira dar uma olhada nos principais pontos do boletim e divulgar um comentário aqui, no blog da AM.

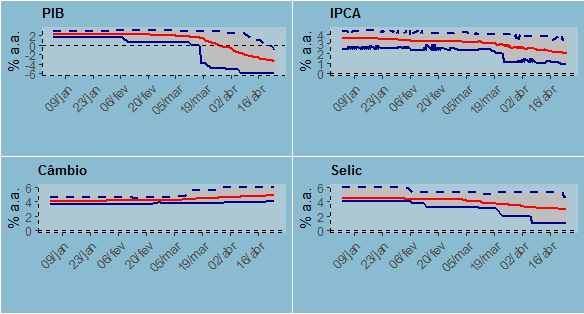

O painel acima, construído com o pacote gridExtra, contém as expectativas para o PIB, IPCA, taxa de câmbio e taxa Selic em 2020. Os últimos referem-se ao final do ano. Como é possível observar, o mínimo das projeções para o PIB estão em -6%, enquanto a média situa-se em -3,41%. Gradativamente, diga-se, há uma convergência nas projeções, com uma redução do desvio-padrão, ainda que esse permaneça em nível elevado.

As projeções médias para a inflação em 2020 situam-se em 2,16%, com previsões mínimas em torno de 0,95% e máximas próximas a 3,71%. Em outras palavras, a projeção máxima para a inflação esse ano está abaixo da meta.

Já o câmbio médio esperado para o final do ano é de 4,86 R$/US$, com máximo cravado em 6 R$/US$ e mínimo cravado em 4 R$/US$.

Com efeito, a média do mercado espera uma taxa básica de juros de 2,94% no final do ano, com mínimo em 1% e máximo em 4,5%.

As expectativas do Focus mostram assim a forte deterioração no ambiente econômico como consequência da pandemia do coronavírus.

(*) Isso e muito mais você aprende em nosso Curso de Análise de Conjuntura usando o R.

___________