Nas últimas semanas, temos presenciado a piora das expectativas de variáveis macroeconômicas no Brasil. Uma forma de observar isto é analisando e visualizando os resultados do boletim focus.

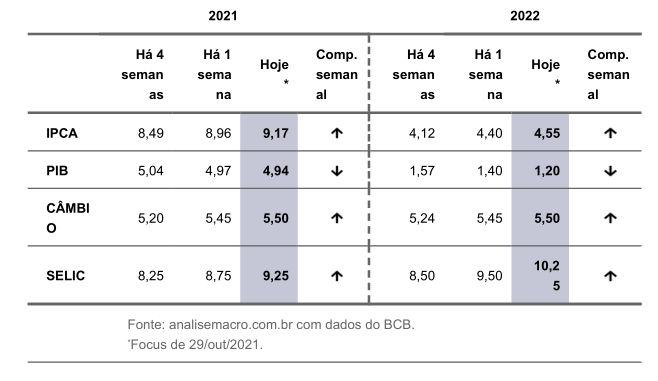

Semanalmente, o Banco Central do Brasil divulga o resumo das expectativas mercado de mais de uma centena de instituições que realizam as projeções de variáveis macroeconômicas. Podemos ver uma tabela-resumo abaixo.

Vemos que há a persistência do aumento da expectativa de inflação no ano de 2021, e consequentemente o aumento da SELIC. Há também a alta do câmbio e o PIB decrescendo.

Chegando perto do fim do ano de 2021, não há mais otimismo para a melhora deste quadro, visto o grave risco fiscal que percorre o país com a extensão do auxílio emergencial e o abandono do teto de gastos.

Com a última reunião do COPOM, ocorrida em 27/10/2021, a SELIC teve um aumento de 150 pontos-base, chegando a 7,75%. Com isso, tem-se visto a expectativa do mercado para a taxa básica de juros até o fim do ano aumentando significativamente em 9,25%.

Se comparado com 1 mês atrás, temos um aumento 100 pontos base na expectativa até o final do ano, provando que o Banco Central está sendo surpreendido com a inflação brasileira. Para 2022 o cenário se torna pior: a expectativa da SELIC volta para os dois dígitos, com 10,25%.

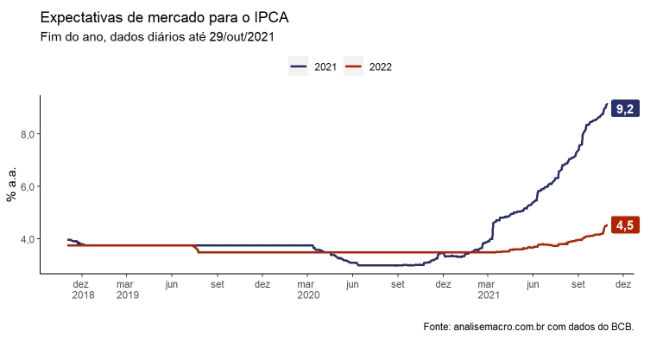

Vemos a escalada da expectativa de inflação do país no ano de 2021, chegando ao valor de 9,17%. Resta torcermos para que não chegue aos dois dígitos, e que em 2022 esteja dentro da meta.

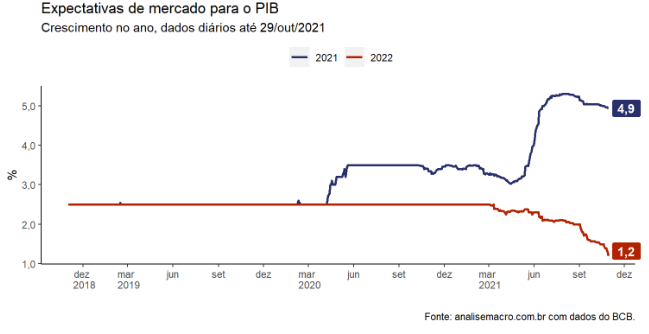

O gráfico acima demonstra a correção do mercado em relação ao PIB de 2021 e 2022. A expectativa de crescimento da atividade no país tem caido ao longo do ano.

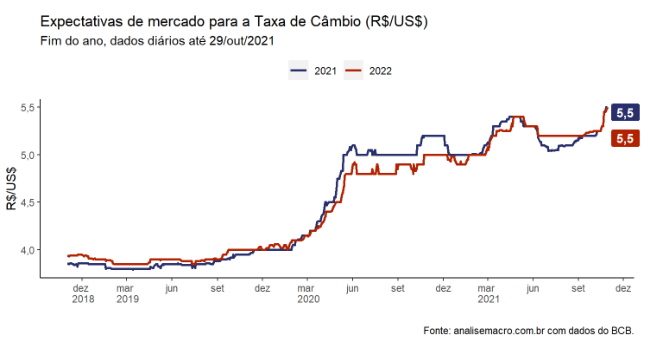

A expectativa do Câmbio também tem-se demonstrado negativo para o país. Aumentando cada vez mais ao longo do ano.

________________________

(*) Para entender mais sobre expectativas e análise de conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.