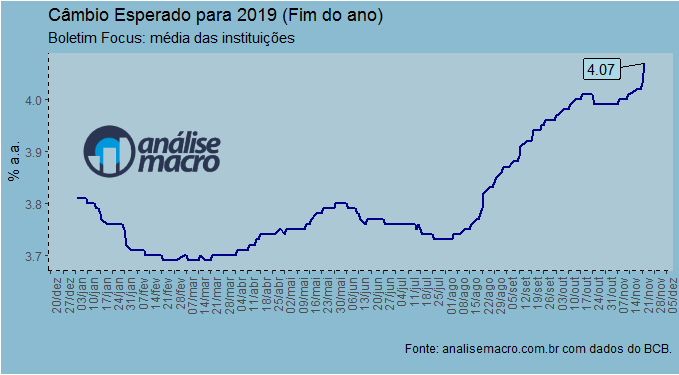

O boletim Focus divulgado agora há pouco trouxe uma leve revisão na inflação esperada para esse ano. De 3,33% para 3,46%. O motivo é uma pressão no grupo de alimentos vindo das carnes. Houve também uma revisão no crescimento esperado, de 0,92% para 0,99%. Outro destaque do boletim é uma revisão no câmbio esperado, que agora está em 4,10 R$/US$. A evolução do câmbio, diga-se, pode ser um fator a pressionar uma revisão do cenário de juros traçado pelo Banco Central.

Como se sabe, há um repasse entre desvalorização cambial para a inflação, que pode ser capturado por uma Curva de Phillips como abaixo:

(1)

com a imposição da restrição de verticalidade de longo prazo:

(2)

Basicamente, a inflação dos preços livres é uma função linear da **inflação passada**, das **expectativas de inflação**, do **hiato do produto** e da **inflação importada**. Como estimamos na edição 48 do Clube do Código e como ensino nos cursos de Macroeconometria usando o R e Modelos do Banco Central, uma elevação de 10% na inflação importada provoca, em média, uma elevação de 0,56 p.p. nos preços no horizonte de um trimestre.

Esse repasse, contudo, não é automático posto que depende principalmente do grau de ociosidade da economia. Sabe-se que com o hiato do produto em terreno negativo, há maiores dificuldades para um repasse integral desse aumento para os preços. É justamente por isso que não se pode decretar que a escalada do câmbio nas últimas semanas irá afetar a queda dos juros na reunião de dezembro do COPOM. É preciso acompanhar/estimar o efeito dessa escalada sobre os preços na próximas semanas, de modo a verificar se está tendo alguma contaminação. Notadamente sobre os preços considerados tradeables, aqueles mais sensíveis a movimentos do exterior.

______________