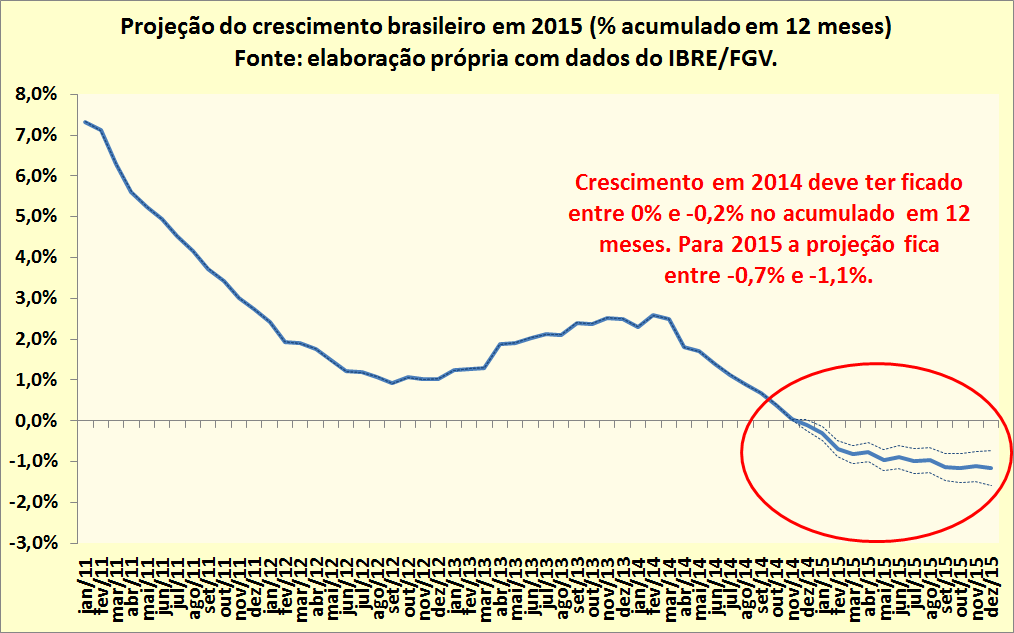

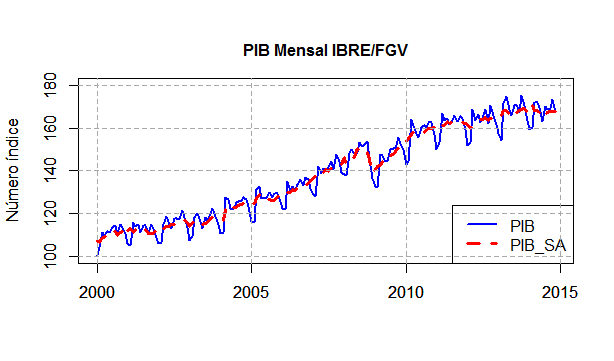

Hoje de manhã, um pouco mais tranquilo em relação a tantas coisas que tenho feito ultimamente, resolvi rodar o modelinho SARIMA com a série de PIB mensal do IBRE/FGV para ter alguma visão alternativa sobre o crescimento brasileiro. O resultado, somado a todos os problemas que estamos enfrentando, é preocupante. O gráfico ao lado - clique para melhor visualizar - resume a trajetória prevista para o crescimento do PIB no acumulado em 12 meses em 2014 e 2015. No ano passado, a atualização com dados até novembro alterou um pouco os resultados obtidos com dados até setembro. Agora o intervalo está entre 0% e -0,2%, centrado em -0,1%. Antes estava centrado em 0,1%, com intervalo entre -0,1% e 0,3%. Esse cenário anterior, a propósito, é o mesmo projetado pela pesquisa Focus, em 23 de janeiro. Mas 2014 parece não preocupar tanto quanto esse ano.

Hoje de manhã, um pouco mais tranquilo em relação a tantas coisas que tenho feito ultimamente, resolvi rodar o modelinho SARIMA com a série de PIB mensal do IBRE/FGV para ter alguma visão alternativa sobre o crescimento brasileiro. O resultado, somado a todos os problemas que estamos enfrentando, é preocupante. O gráfico ao lado - clique para melhor visualizar - resume a trajetória prevista para o crescimento do PIB no acumulado em 12 meses em 2014 e 2015. No ano passado, a atualização com dados até novembro alterou um pouco os resultados obtidos com dados até setembro. Agora o intervalo está entre 0% e -0,2%, centrado em -0,1%. Antes estava centrado em 0,1%, com intervalo entre -0,1% e 0,3%. Esse cenário anterior, a propósito, é o mesmo projetado pela pesquisa Focus, em 23 de janeiro. Mas 2014 parece não preocupar tanto quanto esse ano.

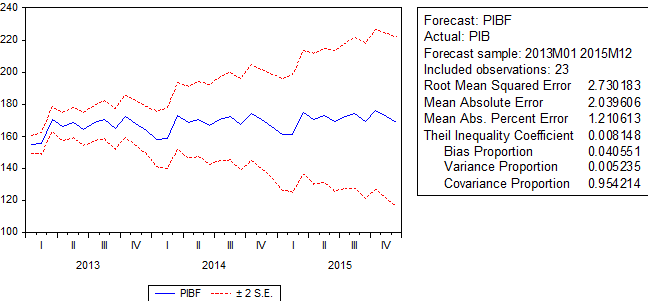

Em 2015 o modelo indica uma trajetória de aprofundamento do crescimento negativo. Para o acumulado em 12 meses, a projeção fica entre -0,7% e -1,6%, centrado em -1,1%. Essa projeção é, inclusive, o mínimo registrado na pesquisa Focus, que tem suas projeções entre -1% e 1%. A média do Focus está em 0,13% de crescimento em 2015. Ou seja, o modelinho SARIMA com dados do IBRE/FGV estaria entre os pessimistas da pesquisa Focus. Abaixo algumas estatísticas de avaliação do modelinho.

Limitações sérias deixadas de lado, o modelinho indica que o crescimento brasileiro não deve ter recuperação esse ano. Não é, ressalta-se, um cenário de baixa probabilidade, afinal com juros em elevação, ajuste fiscal, crise hídrica, risco de racionamento de energia e cenário externo difícil, o crescimento em 2015 não deve ser muito diferente do que o modelo com dados do IBRE/FGV projeta. Se empatarmos com 2014, já está bom, não? 🙁

Para quem quiser brincar também, os dados aqui.