Tenho acompanhado o debate sobre poupança vs. investimento na Folha de SP entre o economista Marcelo Miterhof e o professor Samuel Pessôa. Marcelo argumenta em sua coluna de 29/01/2015 que "Há uma controvérsia teórica. A ortodoxia entende que a poupança precisa ser acumulada previamente ao investimento". Samuel, por sua vez, em coluna de 01/02/2015, é categórico: "Essa afirmação de Marcelo está errada. Não há essa controvérsia teórica". Acredito que tais oportunidades são interessantes e importantes para trazer à tona alguns pontos comuns entre profissionais com visões de mundo distintas. No caso específico, a discussão termina quando se olha para os dados da economia brasileira.

A ideia de que é necessário poupança prévia para que o investimento seja financiado está presente, por exemplo, na obra de Adam Smith, de 1776. De fato, até os trabalhos do economista inglês J. M. Keynes, sobretudo na década de 1930, mas não apenas, a ideia persistiu. Keynes mostrou que em uma economia monetária, o investimento poderia ser financiado via crédito bancário, sem, portanto, a necessidade de poupança prévia.

O autor da Teoria Geral observou, adicionalmente, que, em termos microeconômicos, os agentes teriam duas decisões a tomar: consumir e investir. Tais decisões gerariam, em termos macroeconômicos, um nível de renda, sendo a poupança agregada nada mais do que a diferença entre renda e consumo. Sendo o consumo mais estável que o investimento, este seria, em última instância, o determinante do nível de renda de uma economia.

A decisão de investimento do empresário se dá em condições de incerteza em relação ao futuro. Ex-ante o processo de produção, ciente de seus custos e da taxa de lucro de longo prazo, bem como com expectativas sobre o comportamento da demanda, o empresário decide investir em capital fixo [ou não, caso a incerteza seja muito elevada]. Esse nível de investimento determina, portanto, o que Keynes chamou de ponto de demanda efetiva (pde), onde desejos e expectativas se encontram, ex-ante. A partir disso, se determina o nível de emprego e, portanto, a quantidade de bens e serviços produzidos.

Encerrado o "período de produção", vem o "período de mercado", onde bens e serviços poderão ou não ser consumidos. Acaso aquilo que foi produzido seja exatamente igual ao esperado, não há estoques e o ponto de demanda efetiva se confirma. Caso contrário, a economia operará em "desequilíbrio".

Perceba o leitor, nesse contexto, que sendo o pde único, a situação normal de uma economia de mercado é o desequilíbrio. Isso reflete o fato normal que dificilmente empresários descoordenados entre si e sujeitos à incerteza em relação às vendas de seus produtos conseguiriam acertar, a cada período do tempo, o tal pde.

O período pós-Keynes incorporou essa noção de "desequilíbrio" a partir da ideia de preços rígidos. Isto é, dado que preços e salários não se moveriam de forma suficientemente rápida, dado, por exemplo, a existência de contratos, algum ajuste de quantidade seria necessário. Ressalta-se, entretanto, que a hipótese de rigidez, presente na síntese neoclássica, não é necessária para validade do Princípio de Demanda Efetiva (PDE). O que determina o desequilíbrio entre desejos e expectativas é a incerteza inerente ao ambiente econômico.

O PDE é válido, dessa forma, ainda que determinado modelo não faça uma rusga de referência a ele. Ainda que não tenha a menor relação com o restante da obra de Keynes. De fato, os desenvolvimentos recentes da profissão têm sido justamente para determinar as causas do desequilíbrio entre desejos e expectativas. Ainda que isso não fique evidente. De forma geral, se considera que a existência de "falhas de mercado" gera um período de ajuste, motivo pelo qual o produto efetivo não é exatamente igual ao produto potencial da economia. No longo prazo, entretanto, o que a economia pode produzir será dado pelo estoque de capital, pela oferta de mão de obra e pela produtividade. Em outros termos, pela dotação de fatores de produção dessa economia - algo, convenhamos, intuitivo.

O PDE e a "tentação do equilibrista"

O PDE deriva, por suposto, de uma assimetria entre o vendedor e comprador: aquele não sabe se este efetivará ou não demanda. Em momentos com elevação anormal da incerteza sobre o ambiente econômico, os governos são tentados a produzir incentivos para que o comprador efetive demanda. Ademais, os próprios governos podem efetivar demanda, ao elevar seus próprios gastos.

Tais iniciativas produziriam um "efeito multiplicador" sobre a economia, reanimando as expectativas dos empresários, fazendo com que o nível de atividade aumentasse.

Os problemas surgem quando o governo não tem a exata noção de quando parar os incentivos e/ou os próprios gastos. Ademais, se a economia estiver com baixa ociosidade de determinado fator de produção - como o trabalho - haverá mais inflação.

O ponto principal da discussão entre Samuel e Marcelo, entretanto, recai sobre a poupança.

A economia brasileira e o dilema da poupança que não segue o investimento...

Escrever artigos para jornais é complicado por diversos motivos. O mais salutar deles, a meu ver, é o pouco espaço. Em geral, é difícil tratar de um tema tão delicado como esse em 3, 4 mil caracteres. Talvez por essa razão, a controvérsia entre Marcelo e Samuel tenha permanecido, mesmo depois de algumas colunas.

O desenrolar da discussão pode ser lido na Folha. Lá o leitor poderá ver que o argumento de Samuel é relativamente simples. Samuel ignora a controvérsia entre necessidade ou não de poupança prévia, tema de acalorada discussão nas salas de aula dos primeiros anos na faculdade de economia. Para Samuel, poupança e investimento são determinados simultaneamente em um modelo de equilíbrio geral - que, normalmente, admite rigidez de preços. Sendo assim, a economia brasileira representaria um puzzle à medida que o hiato entre essas duas variáveis tem se elevado nos últimos anos.

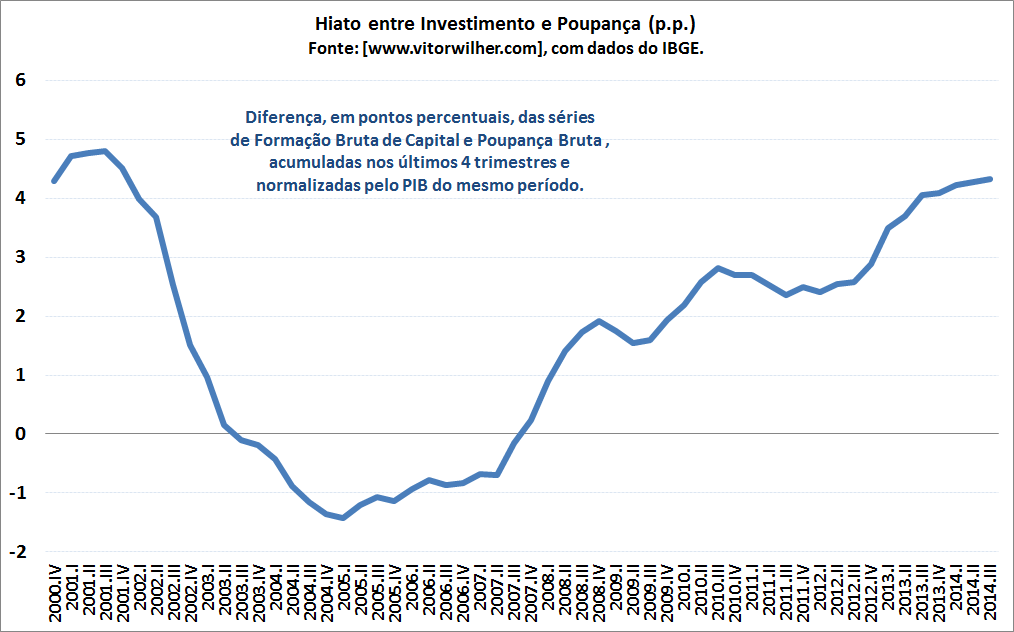

O gráfico acima evidencia o processo. Ele foi construído a partir das Contas Nacionais Trimestrais do IBGE. Ele ilustra a diferença entre a formação bruta de capital e a poupança bruta, ambas acumuladas nos últimos quatro trimestres e normalizadas pelo PIB do mesmo período. Observe o leitor que essa diferença [hiato] só fez aumentar desde 2005. Ou seja, bem antes de qualquer evento extremo na economia mundial.

Nesse contexto, ainda que o investimento estivesse crescendo - o que, definitivamente, não é o caso -, os dados sugerem que a poupança não o acompanha no Brasil. Por uma série de questões institucionais, o modo normal da economia brasileira é ter uma baixa taxa de poupança. Desse modo, mesmo se assumirmos uma causalidade entre poupança e investimento, o puzzle brasileiro permanece.

Uma combinação entre escassez do fator trabalho e restrição de poupança produz, desse modo, mais inflação e mais déficit externo. Precisamente o que estamos vendo atualmente na economia brasileira.

A teoria, leitor, é fundamental para entender a realidade. Entretanto, não é possível ignorar as restrições da economia no momento de propor políticas econômicas. Acredito que esse seja o ponto principal do argumento do professor Samuel Pessôa. E eu tendo a concordar com ele.