O Comitê de Política Monetária (COPOM) resolveu na noite dessa quarta-feira reduzir a taxa básica de juros em 50 pontos-base. A decisão, amplamente esperada pelo mercado, levou a taxa básica de juros para 4,5% a.a. No comunicado da decisão, o Comitê não revelou de forma explícita seus próximos passos, mas deixa claro que o processo de relaxamento monetário está próximo do fim.

O comunicado da 227º reunião termina com a frase O Copom entende que o atual estágio do ciclo econômico recomenda cautela na condução da política monetária. O Comitê enfatiza que seus próximos passos continuarão dependendo da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação.

O comportamento da autoridade monetária, como ensinamos a estimar em nosso Curso de Macroeconometria usando o R e nosso Curso de Modelos do Banco Central, pode ser descrita como segue:

(1)

Basicamente, a regra de Taylor a ser estimada relaciona a taxa básica de juros às suas próprias desagens - de modo a incorporar a suavização da taxa de juros ao longo do tempo e, econometricamente, previnir autocorrelação nos resídios -, a diferença entre a inflação projetada e a meta de inflação e uma medida de hiato do produto.

Nesse contexto, a atualização dos modelos de previsão do Banco Central, tanto usando como cenário as projeções do Focus quanto um cenário híbrido ainda colocam a inflação de 2020 abaixo da meta (que no ano que vem será de 4%). Em outros termos e a considerar uma recuperação da economia e, consequentemente, do hiato do produto em linha com as projeções, é possível dizer que ainda há espaço para mais um corte de 25 pontos-base na próxima reunião que ocorre nos dias 4 e 5 de fevereiro. O efeito do juro real sobre o hiato do produto ocorre via uma Curva IS, como a descrita abaixo:

(2)

Basicamente, a Curva IS estimada irá descrever a dinâmica do hiato do produto com base em **suas próprias defasagens**, da **taxa de juros real ex-ante** e da **variação do superávit primário**. Por fim, o hiato do produto irá afetar a inflação por meio de uma Curva de Phillips como abaixo:

(3)

Basicamente, a inflação dos preços livres é uma função linear da **inflação passada**, das **expectativas de inflação**, do **hiato do produto** e da **inflação importada**. Tudo isso dito, um PIB mais forte no 4º trimestre, bem como uma inflação mais apertada nos próximos meses, refletindo choques de oferta no grupo de alimentos e uma continuação da depreciação cambial podem, por outro lado, dar como encerrado o ciclo de corte na taxa básica de juros.

Isso dito, qual o cenário mais próvavel? O gráfico acima ilustra o comportamento da inflação e dos núcleos de inflação no acumulado em 12 meses encerrado em novembro. Como se vê, ainda há bastante espaço para acomodar eventuais choques sobre a inflação. Tanto o choque de oferta dos alimentos quanto repasses da desvalorização cambial.

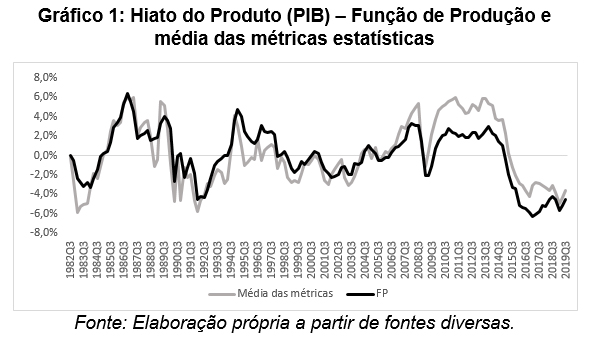

Já em relação ao hiato do produto, como é possível ver na figura acima, a despeito de uma melhora no índice, ele ainda está em terreno bastante negativo. Em outras palavras, ainda há espaço para algum incentivo adicional do lado monetário.

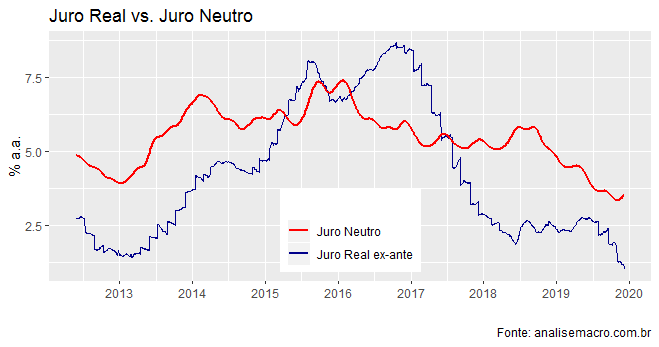

Encerrando o ciclo de corte em 4,5% ou dando um incentivo adicional de mais 25 pontos-base de corte, o certo é que a política monetária ainda deve permanecer em terreno expansionista por algum tempo. Como mostra o gráfico acima, o juro real encontra-se abaixo de 1%, enquanto estimativas para o juro neutro estão postas entre 3% e 3,5%. A política monetária, nesse contexto, cumpriu seu papel de estimular a economia em uma situação de hiato do produto negativo, inflação controlada e expectativas de inflação ancoradas.

____________________________

(*) Os gráficos dessa edição do COPOM Watch foram gerados a partir de scripts automáticos que estão disponíveis no Clube do Código e/ou são ensinados no nosso Curso de Análise de Conjuntura usando o R. A apresentação está disponível no repositório do github e um vídeo também está disponível na AM TV.

(**) Você pode aprender a analisar dados em nossos Cursos Aplicados de R. Inscrições abertas para as Turmas 2020.